.svg)

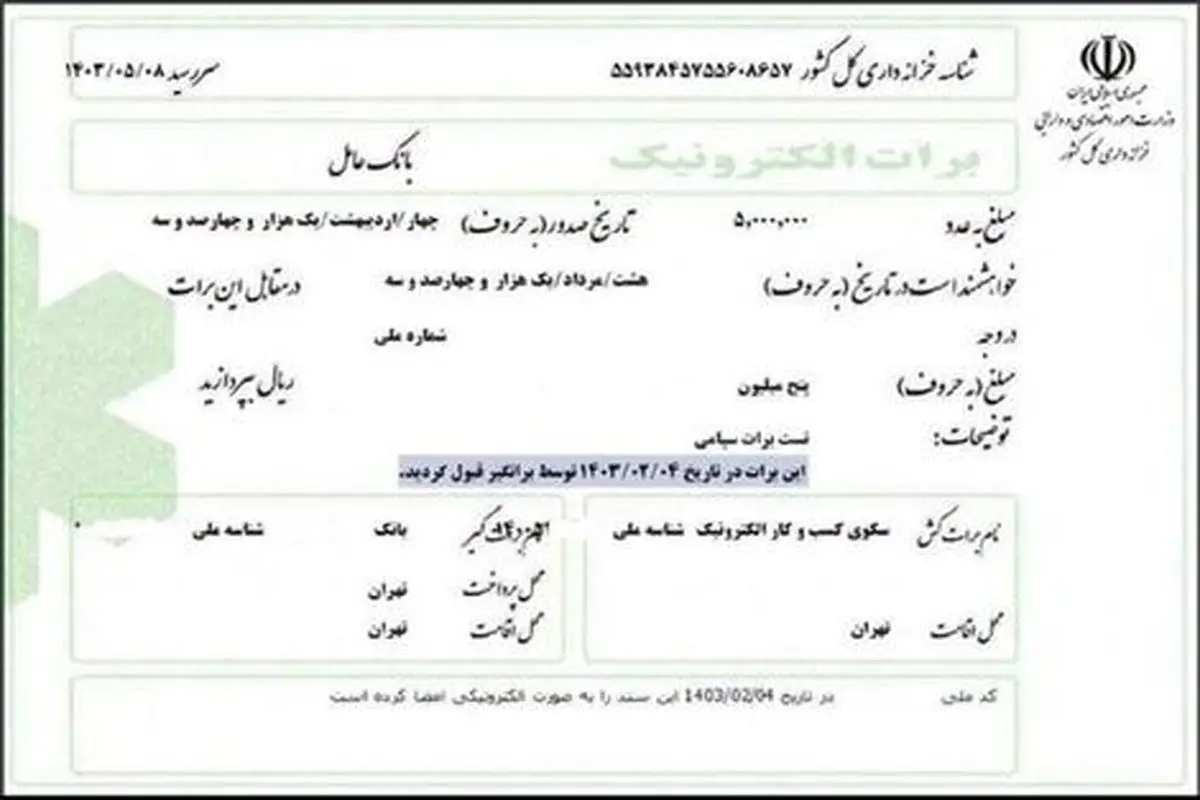

نخستین برات الکترونیکی صادر شد

بانک مرکزی در ادامه برنامه های خود جهت توسعه ابزارهای تامین مالی زنجیره ای و با هدف تسهیل تامین مالی بنگاه های اقتصادی نسبت به طراحی و عملیاتی سازی «برات الکترونیکی تامین مالی زنجیره تامین» از طریق بانک های صادرات و تجارت اقدام کرد.

برات الکترونیکی سندی غیر کاغذی است که با درخواست براتدهنده (براتکش) یعنی خریدار در وجه یا به حواله کرد دارنده برات یعنی فروشنده و بر اساس اعتبار خریدار صادر می شود. سررسید این ابزار یک تا دوازده ماهه است و بانک عامل به عنوان رکن براتگیر، بازپرداخت مبلغ در سررسید را تقبل می کند.

به گزارش ایسنا از روابط عمومی بانک مرکزی، به منظور گسترش تامین مالی زنجیره تولید و اجراییسازی شیوهنامه اجرایی استفاده از برات الکترونیکی (که طی بخشنامه شماره ۲۸۳۹۶۲/۰۰ سال ۱۴۰۰ به شبکه بانکی کشور ابلاغ شده است) با تلاش های صورت گرفته و فراهمسازی الزامات سامانه ای و فناورانه و با همکاری بانک های صادرات ایران، تجارت و ملی ایران و همچنین وزارت امور اقتصادی و دارایی بهره برداری تجاری از این ابزار در تاریخ سوم اردیبهشت ماه سال جاری عملیاتی شد و اولین برات الکترونیکی توسط دو بانک صادرات ایران و تجارت صادر شد.

در چارچوب این ابزار اشخاص حقیقی و حقوقی می توانند به منظور تامین سرمایه در گردش مورد نیاز فعالیت اقتصادی خود اقدام نمایند.

لازم به ذکر است برات الکترونیکی سندی غیر کاغذی است که با درخواست براتدهنده (براتکش) یعنی خریدار در وجه یا به حواله کرد دارنده برات یعنی فروشنده و بر اساس اعتبار خریدار صادر می شود. سررسید این ابزار یک تا دوازده ماهه است و بانک عامل به عنوان رکن براتگیر، بازپرداخت مبلغ در سررسید را تقبل می کند.

مزایای برات الکترونیکی

برخی از مزایای برات الکترونیکی عبارتند از:

- قابلیت انتقال در زنجیره های فعالیت های اقتصادی

- امکان صدور برات الکترونیکی تا سقف ۲۰۰ فروش سال گذشته بنگاه خریدار

- معاف از برنامه کنترل مقداری ترازنامه بانک مرکزی

- امکان تنزیل توسط شبکه بانکی در صورت گذشته یک چهارم از عمر برات یا دو بار گردش در زنجیره

با توسعه استفاده از این ابزار برای کل شبکه بانکی ظرفیت مناسبی جهت تامین مالی بنگاه های اقتصادی در طول زنجیره های فعالیت آنها فراهم شده است.

لازم به ذکر است که بر اساس بخشنامه تاریخ ۲۶ فروردین ۱۴۰۳ بانک مرکزی به شبکه بانکی امکان صدور ۸۰ هزار میلیارد تومان برات الکترونیکی توسط شبکه بانکی در سال ۱۴۰۳ پیش بینی شده است.

ارسال نظر